運用資産 3,000万円でサイドFIRE を目指している筆者「きつね」です。

この記事では、なぜ運用資産3,000万円でサイドFIREを目指せるのかを考えてみたいと思います。

貯金 3,000万円でサイドFIRE はできない

筆者「きつね」は30代です。

30代の人間が貯金3,000万円あったとしてもサイドFIREは難しいでしょう。

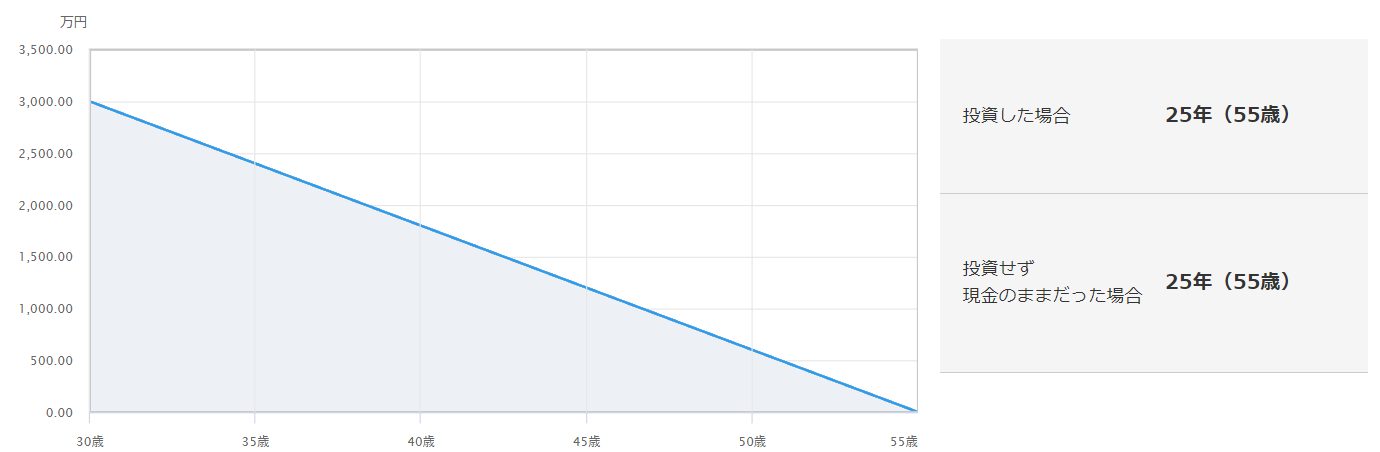

三菱UFJアセットマネジメントの「取り崩しシミュレーション」でシミュレーションをしてみました。

運用していない貯金3,000万円で、生活費を20万円とします。

切り崩していく額(不労所得)が月10万円・残り10万円を労働収入と仮定しても、55歳には貯金が枯渇してしまう結果となりました

30歳で切り崩したと仮定しても、25年で貯金3,000万円は使い果たすことになります。

人生100年時代と言われる現代ですから、55歳で貯金3,000万円がなくなっては残りの45年を生きていくのは大変です。

なぜ資産 3,000万円でサイドFIRE ?

サイドFIREは、不労所得と副業収入により生活費をカバーした状態を指します。

会社員としての本業収入に頼ることなく生活を続けることができる状態です。

なので、一般的に高ストレスで、自由の少ない会社勤めの正社員を辞めることができます。

筆者「きつね」が運用資産3,000万円でサイドFIREを目指す理由は、サイドFIREを実現できる最低資産額が3,000万円だからです。

当然ですが、運用する資産を増やせば、それだけ本業収入から投資に回す金額や期間が増えていくことになりますよね。

2024年7月時点で、筆者「きつね」が運用している資産は2,000万円を超えています。

残り1,000万円を貯めることは、とても大きな壁です。

ですが、残り1,000万円を切って、カウントダウンに入ったと思うこともできます。

FIRE界隈では有名な「4%ルール」に基づくと、3,000万円の資産を運用すれば120万円の不労所得を得られる計算となります。

12か月で割れば、毎月10万円の不労所得です。

4%ルールを簡単に説明すると、S&P500に連動するインデックス投資は年7%の成長が期待できるので、インフレで3%の物価上昇があったとしても、成長した7%から、4%を切り崩せば生きていけるという話です。

筆者「きつね」の生活費は20万円台で済む月が多いので、月の生活費のうち、半分近くを不労所得でカバーできることになりますね。

資産3,000万円 サイドFIREはできるのか?

あくまで筆者「きつね」の場合ですが、サイドFIREできると思っています。

正社員を辞めたとしても、派遣社員やバイトで月10万円を稼ぐことは難しくないでしょう。

時給1,500円の仕事に就いたとして、1日6時間・週4日間という条件で働いたとしましょう。

1週間で36,000円を稼ぐことができるので、4週間で160,000円の給料になります。

社会保険料や税金で3万円引かれたとして、手取りで13万円になると仮定します。

不労所得10万円に、労働所得13万円が加われば、23万円。

月の生活費はざっくり20万円あれば生きていけるので、サイドFIREが達成できると考えています。

本当はブログからの不労所得も月1~5万円は安定して欲しいですけど、なかなか難しいのが実態です。

不動産投資もしていて、家賃収入もありますが、管理費や固定資産税を考えるとキャッシュフローとしてのプラスは微々たるもの。

将来的には不動産投資のローンを繰り上げ返済してキャッシュフローを改善していき、金融資産と不動産でバランスを取った不労所得ポートフォリオを形成したいと考えています。

サイドFIRE 資産3,000万円で老後も平気?

「老後資金2,000万円問題」が少し前に話題となりましたよね。

金融庁の報告書において「老後30年間で約2,000万円が不足する」ということが記載されて話題になったのです。

老後30年間で、毎月5.5万円の赤字になるため、約2,000万円の取り崩しが必要になるという計算結果が出たことで老後に向けた資産形成の重要性が叫ばれた結果となります。

「ただでさえ老後に向けて2,000万円を用意しないといけないのに、それより前の年齢のときに老後資金とは別に3,000万円貯めるとか無理でしょ。」

最初はそのように思っていましたが、サイドFIREなら老後も心配ないと考えています。

3,000万円を運用して、4%ルールに基づいて資産を切り崩したり、配当金・分配金で生きていくのなら、理論的には運用している3,000万円が減ることはありません。

あくまで、値上がり益や配当金・分配金で不労所得を得つつ、労働所得で不足分を補う生き方がサイドFIREです。

サイドFIREをして老後を迎えられれば、老後は働かず完全なFIRE(ファットFIRE)になったとしても、3,000万円の資産を切り崩して生きていくことができるでしょう。

サイドFIREはフリーランスや自営業で生きていくという定義ですが、似たようなバリスタFIREという概念もあります。

バリスタFIREは社会保険に加入できるように派遣社員やバイトをして、労働所得を得る生き方です。

自営業か雇われかの違いなので、総じてサイドFIREとしてしまいますが、バリスタFIREであれば厚生年金も増えていくので、老後はより安心できますね。

サイドFIREするなら運用資産3,000万円でOK

このような考えから、運用資産が3,000万円に到達すれば基本的にはサイドFIREができると考えています。

筆者「きつね」は現在、コンサルティング業界で働いており、激務とプレッシャーに耐えながら、年収1,000万円以上をキープしています。

しかし、正直なところ、30代になってコンサルティング業界で働いていくモチベーションもなくなり、高年収だけがモチベーションになっていました。

サイドFIREを知ったおかげで、労働所得を減らしても生きていける可能性を感じ、やりたいことやワークライフバランスを意識した「人間らしい生活」を実現しようと思えるようになりました。

コンサルティング業界で働いてきたことは無駄ではなかったと思いますし、得られた経験やお金は大切な資産です。

今後は、もっと自由な生き方、自分を大切にする生き方を実現するために、サイドFIREを目指していきます!

コメント