2024年、遂に 運用資産2000万円 を超えました!!

この記事でお伝えしたいことをまとめると、このような内容になります。

『【目指せサイドFIRE】 運用資産2000万円 超え!配当金&含み益まとめ』の内容

- どれくらいの期間で達成した?

- だいたい6年くらいで達成

- どうやって運用資産が2f000万円に到達した?

- コンサルティング業界で働いて年収1,000万円越えを達成して、毎月30万円以上を投資に回す

- と、同時に節約したりポイ活で生活コストを下げる

- 運用している投資商品は?

- 高配当ETFとオルカンが中心

- 個別株は三菱商事、KDDI、オリックス、コカ・コーラをガチホ

- 配当金・分配金・含み益は?

- 配当金・分配金は税引後で約38万円

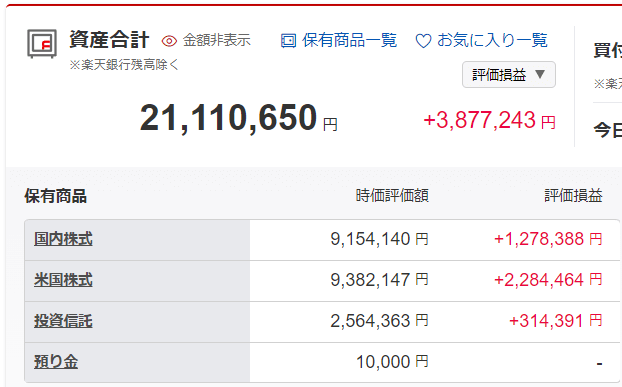

- 含み益は約390万円(3,877,243円)

- 運用資産が2000万円を超えて精神的に余裕ある?

- 精神的な余裕・安心感はすごいある

- でもサイドFIREをするには、まだ不安

- 3,000万円まで運用資産を増やすまでは会社員を続ける

ここまで到達するのは、長いようで、短かったです。

不動産投資にも手を出したり、ポートフォリオを組みかえたり、色々と試行錯誤をしてきました。

試行錯誤をしながらですが、確実に運用資産は増えていき、投資を始めてから約5年で運用資産が2000万円を突破でき、本当に嬉しいです。

年金やiDeCoを含めると、資産額としては2,800万円くらいになるのですが、あくまでサイドFIREを目指す筆者「きつね」としては、証券会社の特定口座や新NISAで運用できている資産と利回りが重要です。

運用資産が2000万円に到達するまでの期間や毎月の投資額、入金力を高めるためにやってきたこと等を記事にしたので、あなたがサイドFIREを目指すうえで何か参考になれば幸いです。

運用資産2000万円 どれくらいの期間で達成した?

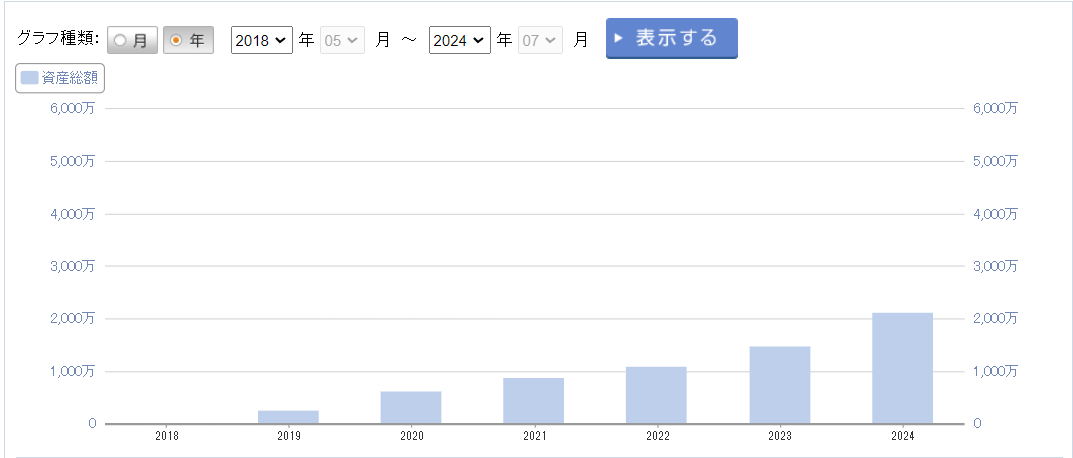

ざっくりと6年で運用資産2000万円を達成することができました。

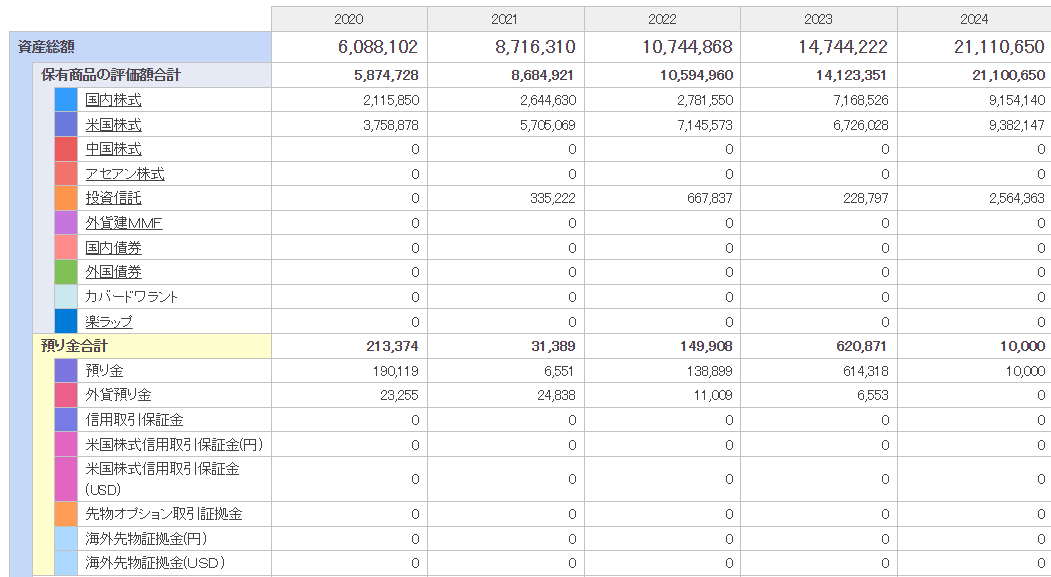

運用資産2000万円を達成するまでの道のり

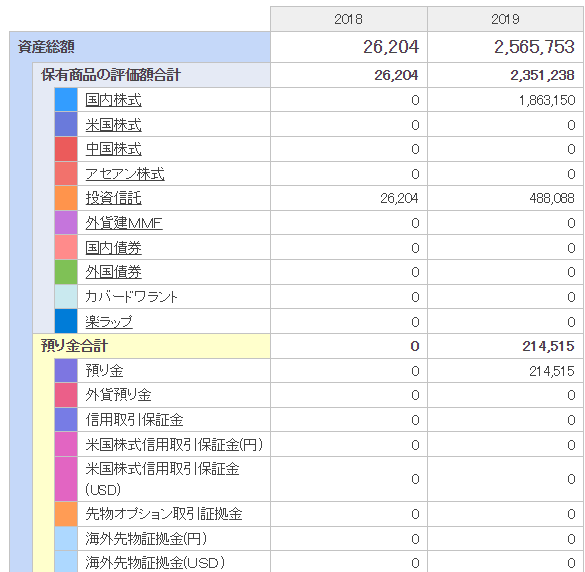

- 1年目(2018年):26,204円

- 2年目(2019年):2,565,753円

- 3年目(2020年):6,088,102円

- 4年目(2021年):8,716,310円

- 5年目(2022年):10,594,960円

- 6年目(2023年):14,123,351円

- 7年目(2024年):21,100,650円

本格的に投資を始めたのは2019年でした。

2018年も投資をしていましたが、3万円くらいの資産残高だったので、ほぼ投資していないに等しいですね。

社会人2~3年目までは、自己投資にお金を使いまくっていました。

ビジネス書やIT書を買いあさったり、短期語学留学に行ったり、一人暮らしも始めたり、あまり投資にお金を回すことができていませんでした。

2019年から投資に回すお金を増やしていき、1年間で250万円ほどの資産残高に到達しました。

投資をして1年目に等しく、複利も効かないので単なる入金力だけで250万円を貯めたことになります。

月の投資額で平均すると、毎月約21万円を投資に回していたことになります。

この頃は年収も1,000万円を超えていましたが、自己投資のために英会話教室に通ったり、仕事が多忙で外食も多く、それなりに出費もしていました。

しかし、毎月で20万円以上を投資に回すことができていたのは、東京都内に住んでいたものの家賃を7万円代に抑えていたことが効いていたと思います。

職場は都心でしたが、都心から少し離れた地域に部屋を借りていました。

2020年からは毎年200~300万円を投資に回したり、複利効果や配当金・分配金を再投資することで、徐々に資産残高の増え方も勢いを増してきました。

特に2023年から2024年は、日経平均が4万円を超えたこと等も影響して、資産残高を600万円以上増やすことができました。

どうやって 運用資産2000万円 に到達した?

運用資産が2000万円を超えましたが、やってきたことは単純です。

入金力を高める。

正直、これだけです。

入金力は、「収入を増やす」という観点と「支出を減らす」という観点の2つで捉えることができます。

収入を増やすうえで、「労働所得(本業収入・副業収入)と「不労所得」に分けて考えると、自分がどのように収入を増やせるか考えやすいと思います。

ブログで副業収入を得ようと頑張っていた時期もありますが、あまり才能がなかったのか、数年チャレンジしましたが、満足のいく収入を得ることはできませんでした。

現在は、ブログも趣味として続けている側面が大きいです。

そこで、筆者「きつね」はコンサルティング業界で働いて、本業収入を高めるという方法を採りました。

頑張れば、20代で1,000万円の年収を達成することもできるのがコンサルティング業界です。

他にも、外資系企業や商社、金融業界も高年収になりやすい業界ですよね。

しかし、コンサルティング業界はハードワークになりやすく、ワークライフバランスを意識するライフステージになったり、体力・精神力が落ちてくる年齢になると、ずっと働き続けることは難しいと感じてしまいます。

オススメとしては、20代から30代前半まではコンサルティング業界でしっかり働いて本業収入を高めて、不労所得を得られるように投資に回すことです。

「支出を減らす」という観点では、できる範囲で構わないので節約をすること。

やはり、節約が支出を減らす基本になります。

節約は、固定費と変動費で分けて考えて、削りやすい部分からメスを入れましょう。

特に固定費は、一度節約をするための努力をすれば、継続して節約効果が得られるので、優先して節約できないか検討してほしいです。

節約額が大きいのは家賃です。

家賃の安い物件に引っ越すのも良いですが、引っ越し代もかかるので、オススメは契約更新時に家賃を下げられないか交渉してみてください。

他には、保険を解約したり、格安SIMに変えたり、100均のシャンプーを使う、自販機で飲み物を買わないで水筒を持ち歩く等、できる節約を見つけてください。

筆者「きつね」が実践した節約術も参考にしていただき、無駄な支出(浪費)を減らして、あなたにとって最適なお金の使い方を探してくださいね。

あとはポイ活も支出を減らすうえでは重要な要素です。

気軽にできるポイ活アプリを紹介しているので、あなたも試してみてください。

1回でゲットできるポイントは微々たるものですが、塵も積もれば山となって、月で数百円のポイントになりますよ。

ポイントはお金と同様に、決済時に使えることができるので、ポイ活をしてゲットして現金を使わず、その分を投資に回す習慣を身につけていきましょう。

運用している投資商品は?

運用資産は2000万円を超えましたが、運用している投資商品はそれほど多くはないです。

サイドFIREを目指すうえで、配当金・分配金をメインの不労所得にしたいので、インデックスファンドのオルカンで資産を増やしていき、高配当ETFを中心に投資しています。

投資商品の紹介

- 高配当ETF

- VYM

- NF・日経高配当50 ETF(1489)

- 投資信託

- 楽天・オールカントリー株式インデックス・ファンド

- eMAXIS Slim 全世界株式(オール・カントリー)

- 個別株

- コカ・コーラ(KO)

- 三菱商事

- KDDI

- オリックス

大半は新NISAを活用して、高配当ETFとオルカンに投資をすることで長期的に複利効果の恩恵を得ようとしています。

毎月配当金・分配金をもらいたいので、VYMと日経高配当50ETFから配当金・分配金がもらえない月を補うように、コカ・コーラ(KO)も保有しています。

新NISAを活用して、オルカンで資産を増やしたら数年後には売却をして、高配当ETFに買い替えようと考えています。

楽天証券であれば、オルカン等の投資信託を定額もしくは定率で売却する設定ができるので、定期売却をすることで不労所得を得ることができます。

しかし、個人的には、配当金・分配金で資産を切り崩さないでキャッシュフローが良くなっていく方が、サイドFIRE後の生活で精神的なストレスがないと思っています。

VYMや日経高配当50自体も増配や値上がり益を狙える可能性があるので、長期的に見ても良い選択かな、と考えています。

運用資産2000万円 配当金・分配金・含み益は?

2024年の途中ではありますが、年間配当金・分配金は税引後で38万円になりそうです。

まだ積み増していくので、年間で40万円(税引後)の配当金・分配金を2024年内で達成できるよう頑張りたいです。

現状では、毎月3万円の不労所得を得ていることになります。

2000万円を全て高配当のETFや個別株に投資しているわけではないのが理由ですが、配当金・分配金の利回りとしては少し物足りない数字にも見えますね。

でも、含み益は約380万円となっているので、個人的には満足しています。

今後も高配当ETFとオルカンを積み増していき、不労所得を増やしていきたいと思っています。

運用資産が2000万円を超えて精神的に余裕ある?

運用資産が2000万円を超えて、何を感じているか。

精神的には余裕が出てきました。

もし、本業を辞めたとしても数年は生活に困らないでしょう。

年間の生活が200万円だとしたら、10年間は働かなくても生きていけることになります。

そして、自分が働かなくても、お金が働いてくれる効果も期待できる額になっています。

もちろん、人によっては資産2000万円でサイドFIREをすることもできるでしょう。

しかし、切り詰めすぎないで、普通の暮らしをするサイドFIREを目標としている身としては、やはり3,000万円まで運用資産を増やさないと安心はできません。

運用資産が3,000万円を達成して、年4%で配当金・分配金や運用益を得られれば、年間で120万円の不労所得を得られるのです。

つまり、月10万円の不労所得です。

月10万円の不労所得を得られるのであれば、月10万円のバイトや副業収入だけで生活を続けることができます。

サイドFIREの実現です。

なので、目標の運用資産3,000万円を達成するまでは、会社員を続けます。

このままのペースで運用資産を増やすことができれば、あと5年以内にはサイドFIREを実現することができそうですね。

しかし、コンサルティング業界であと5年働くのは正直、かなりキツイと感じています・・・。

筆者「きつね」は30代前半ですが、あと5年もコンサルティング業界で働ける気はしていません。

資産運用のペースを落としてでも、あと2年くらいでコンサルティング業界は卒業して、心身の健康を大事にした生き方にシフトしても良いと考えています。

遅くとも40代になったら確実にコンサルティング業界は辞めます。

コンサルティング業界から卒業することが、ある意味でサイドFIREになる気もするのです。

激務で、ハイプレッシャーで、常に勉強が求められる職業から、多少ペースや精神的な余裕を持てる事業会社に転職をする。

会社員を辞めることはなくとも、サイドFIREの練習として、2年以内にコンサルティング業界からの卒業を目指して、転職活動も進めていこうと思います。

あと1,000万円、運用資産を増やしてサイドFIRE

サイドFIREを目指して、この5年間で2000万円の資産を運用することができました。

まだまだ入金力を高めて、なるべく早く目標である運用資産3,000万円までの「残り1,000万円」を増やしたいです。

本業収入はこれ以上増やすのは無理(コンサルティング業界で、これ以上の出世は実力的に厳しい)ですし、節約もできる範囲で実践しているので、あとは副業収入を増やすことに力を注いでいきたいです。

不動産投資をしているので、繰り上げ返済をしてキャッシュフローを改善することも検討したいです。

このブログも頑張って、広告収入をもっと得られるようにしていきます。

他に最近気になっているのは、写真をストック(投稿)して、誰かに自分の写真がダウンロードされるごとにポイントがもらえる「写真AC」です。

写真は将来的に趣味にしたいのです。

少しずつ勉強しながら、写真作品を増やして副業収入(不労所得)に繋がっていけば良いですね。

簡単には稼げないでしょうが、写真であれば老後も続けられる趣味になります。

ストレスにならないように収入源を増やすことを目指していきたいと思います。

いかがでしょうか?

あなたもサイドFIREを目指して、日々の節約や毎月の入金を頑張っているのかと思います。

筆者「きつね」が6年で2000万円の運用資産を貯めることができたのは、コンサルティング業界で働いていたことが大きく貢献しています。

もちろん、すべての人にコンサルティング業界が向いているとは思いません。

ですが、少しでも本業収入や副業収入を増やすため努力をしていただければ、満員電車に苦しむ朝や面倒な人間関係に悩む職場から解放される期間も短くなります。

ぜひ、一緒にサイドFIREに向けて、努力を積み重ねていきましょう!!

【オススメ】資産運用の情報収集サービス

筆者「きつね」はサイドFIREと資産運用を目的に、投資用の不動産を購入しました。

投資や資産運用においては、焦らず、しっかりと知識を獲得して、自分で判断できるようになることが大事です。

あなたも、不労所得や副収入を得たいですよね?

その先にはサイドFIREを夢に描いているかもしれません。

にも関わらず、儲からない不動産を購入してしまっては、元も子もありません。

色々な不動産投資会社に話を聞いたり、様々なサイトで資産運用・家計改善について、情報収集をすることが不労所得を得る成功確率を高めます。

あなたにも、しっかりと勉強をしてから資産運用をしてもらいたい。

なので、オススメ&無料の「不動産投資の情報サービス」・「資産運用や家計改善に役立つサービス」をご紹介します。

無料でお金について学べる【お金の教養講座】

株式会社FinancialAcademyが運営する「お金の教養講座」は、お金に関する基本的な知識を無料で学べます!

家計改善・資産運用・年金(老後資金)対策など、人生に関するお金の悩みを丸ごと、無料で学ぶことができます。

累計で60万人以上が受講しており、満足度は98%を超えています!

あなたに向いた「資産運用の仕方や家計改善のノウハウを知りたい!」という方は、ぜひ無料で学べる「お金の教養講座」を受講してください!

教室で受けるセミナーだけではなく、自宅で受ける動画セミナーもあるので、あなたのご都合に合わせて受講が可能ですよ。

\ 累計60万人超が受講した「資産を増やすコツ」が学べる講座 /

無料で不動産投資について学べる【不動産投資スクール】

特に不動産投資に興味がある方は、同じく株式会社FinancialAcademyが運営する「不動産投資スクール」がオススメです!

不動産投資に関する知識・スキルをゼロから学べますよ!

知識を増やせば増やすほど、投資のリスクを抑えることにもつながるので、ぜひ勉強してみてください!

\ 不動産投資家に必要なスキルがゼロから学べるスクールを無料体験! /

儲からないと判断したが、資料は秀逸【RENOSY】

筆者「きつね」は儲からないと判断しましたが、不動産投資を勉強するだけならRENOSYの資料もオススメです。

「なぜRENOSYでは儲からないと判断」したのかをまとめた記事もご覧ください。

\ 資料請求~初回面談で5万円分の電子マネーをゲット! /